Date pour les feuillets fiscaux et suivi des marchés

Date pour les feuillets fiscaux

Alors que la période des rapports d’impôt commencent tranquillement, nous voulons vous rappeler les dates importantes pour l’émission des différents feuillets fiscaux par Peak.

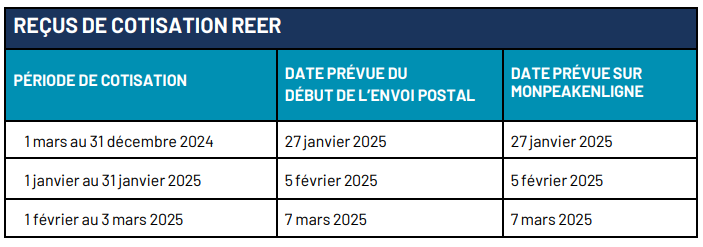

Reçus de cotisation REER

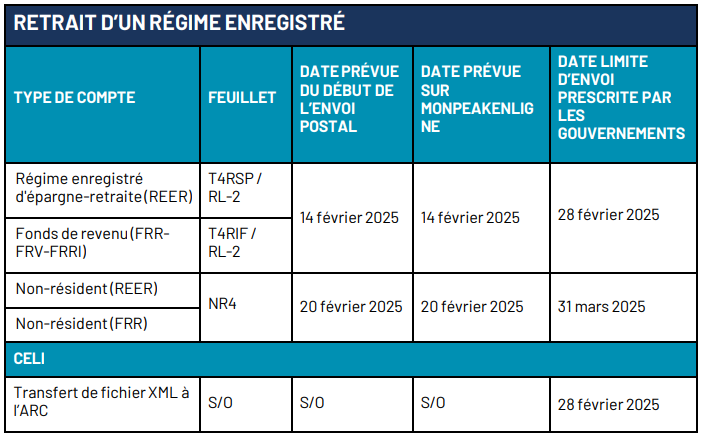

Reçus pour un retrait d’un régime enregistré

Reçus pour les comptes non-enregistrés

Veuillez noter que les compagnies de fonds sont en charge de vous faire parvenir directement les reçus pour les comptes non-enregistrés d’ici au 28 février 2024. Peak n’en reçoit pas de copie et ils ne seront pas disponibles sur Mon Peak en ligne.

Si vous pensez qu’il vous manque un reçu, n’hésitez pas à communiquer avec nous et nous pourrons le valider avec les compagnies de fonds.

Suivi des marchés

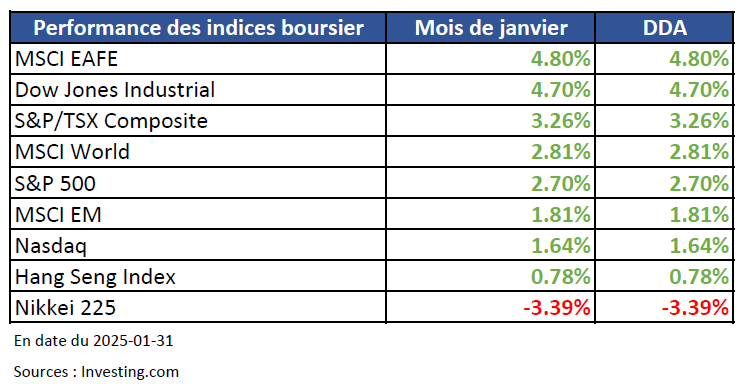

Résumé du mois

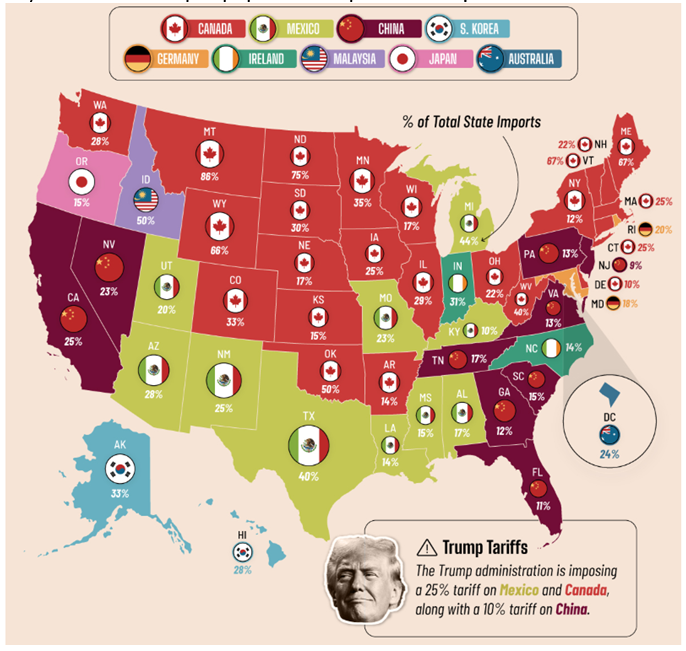

Le mois de janvier aura été marqué par l’arrivée officielle de Donald Trump à la présidence des États-Unis et un retour marqué de la volatilité qui devrait rester présente toute l’année. Nous avons donc alterné les semaines positives et négatives selon les résultats des entreprises qui ont été meilleurs qu’attendus, un nouveau joueur chinois dans l’IA et les menaces de tarifs douaniers et d’inflations qui vont aller avec.

La menace des tarifs douaniers mise en place le 31 janvier pour finalement être reportée le 3 février aura fait baisser fortement les marchés pendant deux jours. Nous restons convaincus que les tarifs douaniers vis à vis du Canada et du Mexique ne verront pas le jour de manière durable et ne sont qu’un moyen de négociation de Donald Trump. Le résultat des négociations de lundi en donne une preuve vu que le Canada n’a fait que répéter les promesses déjà faites en novembre et décembre.

Les impacts potentiels des tarifs imposés par Trump sur le Canada selon PIMCO

1. Contexte :

Trump a mis en place un tarif de 25 % sur les importations canadiennes (10 % sur les produits énergétiques), qui devait commencer le mardi 4 février. Cela représente environ 20 % de tarifs sur les exportations canadiennes vers les États-Unis et, malgré la menace d’une augmentation des tarifs en cas de représailles, le gouvernement canadien n’a pas tardé à annoncer des tarifs de 25 % sur un tiers des importations américaines. Ces tarifs seront mis en œuvre par étapes, avec 30 milliards de dollars prenant effet mardi, et les autres 120 milliards de dollars prenant effet trois semaines plus tard.

2. Quelle est la raison ?

L’administration américaine a cité des préoccupations de sécurité nationale basées sur « l’afflux d’immigrants illégaux et de drogues illicites aux États-Unis » comme base pour les mesures tarifaires en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (IEEPA). Dans sa réponse, le Canada a souligné que « moins de 1 % du fentanyl et des passages illégaux aux États-Unis proviennent du Canada » et a mis en avant le plan frontalier de 1,3 milliard de dollars canadiens qui a été annoncé en décembre.

3. Impact économique sur le Canada :

En supposant que les tarifs annoncés pendant le week-end soient en place pendant un an, nous estimons qu’il y aura environ une baisse de 2,5 points de pourcentage du PIB canadien au cours de l’année prochaine et une augmentation de 1 point de pourcentage de l’inflation. En l’absence de représailles, l’impact sur la croissance tombe à 1,6 point de pourcentage, tandis que l’impact sur l’IPC pourrait même être déflationniste (cependant, cela ne reflète pas l’inflation importée probable compte tenu des interconnexions avec les chaînes d’approvisionnement américaines). À court terme, les données du premier trimestre devraient sembler relativement robustes compte tenu de l’élan du quatrième trimestre ainsi que de trois soutiens temporaires clés : l’exonération de la taxe de vente en cours, les chèques de stimulation dans la plus grande province (Ontario) et probablement un préfinancement des exportations similaire à ce qui a été vécu en 2018 autour des tarifs sur l’acier et l’aluminium. Le rapport de l’IPC de janvier bénéficiera également de l’exonération de la taxe de vente avant de le restituer à partir de février.

4. Réponse politique :

Les impacts sur le PIB et l’inflation impliquent une situation classique de « choc d’offre » pour la Banque du Canada (BdC) et nous nous attendons à ce qu’elle se concentre sur la stabilisation de la croissance au détriment d’une inflation plus élevée. Nous avions précédemment prévu que le cycle de baisse des taux se terminerait après une autre réduction de 50 points de base à 2,5 % (dans la fourchette neutre de la BdC), mais nous nous attendons à ce que le taux directeur entre dans un territoire accommodant si les tarifs sont maintenus pour un avenir prévisible. En utilisant une simple règle de Taylor, mais en permettant à une banque centrale de réagir plus agressivement à l’inflation de la demande par rapport à l’inflation d’offre, cela suggérerait 1 à 2 baisses supplémentaires par rapport à notre scénario de base. Nous considérons cela comme une limite inférieure probable en attendant la réponse fiscale, car il y a un grand risque que la BdC adopte une position beaucoup plus accommodante (« dovish ») alors qu’elle cherche à aider à accommoder tout déménagement coûteux entre les industries si le choc est perçu comme plus permanent que temporaire ou si le transfert aux prix à la consommation est plus lent que le scénario de base ci-dessus. Cela est similaire au scénario de tarif mondial de 25 % de la BdC, où les pressions inflationnistes s’accumulent sur plusieurs années, tandis que les impacts sur la croissance sont concentrés dans la première année. Notre attente de base n’est pas pour une réduction d’urgence compte tenu de l’incertitude autour de la durée des tarifs et de la force probable des données du premier trimestre, avec un retour à une réduction de 50 points de base lors de la réunion de mars plus probable. Cependant, le moment et la magnitude de l’assouplissement dépendront probablement de la réponse fiscale.

Le Parlement est actuellement prorogé et bien qu’il ait encore l’autorité d’implémenter des tarifs, des dépenses supplémentaires ne peuvent pas être annoncées tant que le Parlement ne reprend pas ses sessions (prévu pour le 24 mars, après la décision de leadership du parti libéral du 9 mars). Attendez-vous à voir que l’opposition essayant de faire pression sur Trudeau pour mettre fin à la prorogation plus tôt afin que le Parlement puisse se réunir à nouveau. Il pourrait également y avoir la possibilité que le parti d’opposition NPD accepte de soutenir temporairement le parti libéral par le biais de votes de confiance s’ils peuvent aider à rédiger le projet de loi de soutien fiscal (le NPD étant le parti d’opposition plus à gauche, attendez-vous à ce que cela entraîne plus de dépenses plutôt que moins). En dehors de la situation fédérale, le gouvernement de l’Ontario est également en période électorale (27 février).

Le gouvernement fédéral a une position fiscale relativement saine, avec un déficit prévu autour de 1 à 1,5 %. À court terme, il pourrait y avoir un soutien direct pour les industries touchées (en particulier l’automobile et la fabrication de métaux) et des vacances fiscales élargies pour soutenir la consommation tout en décourageant les importations américaines, mais à plus long terme, les attentes seraient pour trois principaux piliers politiques même en cas de résolution du conflit commercial.

- Augmentation des dépenses de défense (atteindre l’objectif de 2 % de l’OTAN ajouterait environ 0,4 point de pourcentage au ratio déficit/PIB

- Concentration sur la réduction des barrières commerciales interprovinciales pour aider à stimuler le commerce et la productivité domestiques

- Investissement dans les infrastructures pour diminuer la dépendance des exportations canadiennes vis-à-vis du marché américain (par exemple, 97 % des exportations de pétrole canadien vont aux États-Unis)

Dans l’ensemble, nous voyons un risque significatif à la baisse des taux à court terme alors que la Banque du Canada se concentre sur le côté croissance de son équation de règle de Taylor, tandis que le soutien fiscal à court terme et les dépenses structurelles à long terme (infrastructures, défense) devraient entraîner des déficits plus élevés. Le Canada n’a pas apporté de changements significatifs à sa structure économique suite aux tarifs ciblés de Trump 1.0 et à ce qui a été perçu comme un accord USMCA constructif. Il y a encore la possibilité d’une solution à court terme avec le Canada promettant des dépenses supplémentaires pour la sécurité des frontières, des dépenses de défense (ils pourraient « Acheter américain » pour apaiser davantage Trump), et quelques sacrifices sur la gestion de l’approvisionnement laitier et les taxes sur les services numériques. Si cela devait se produire et que l’accent de Trump sur les tarifs se tourne vers le reste du monde, le Canada pourrait être un bénéficiaire net à moyen terme. Cependant, il y a une opinion bipartisane croissante selon laquelle Trump cible « injustement » le Canada avec ces tarifs. Le Canada se considère comme un allié stable, voit la question des drogues et de la migration comme davantage un problème de frontière sud, et en réalité, il affiche un déficit commercial avec les États-Unis hors énergie (où le pétrole brut canadien à prix réduit aide en fait les États-Unis à être un exportateur net de pétrole WTI plus cher).

Sources: Placements Mackenzie, Pimco, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC, Refinitiv DataStream.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

À propos de l’auteur