Cyclo-Défi de l’IUCPQ 2025, feuillets fiscaux pour 2024 et suivi des marchés

Cyclo-Défi de l’IUCPQ 2025

Comme en 2022, 2023 et 2024, Vincent va participer au Cyclo-Défi de l’ICUPQ (Institut Universitaire de Cardiologie et de Pneumologie de Québec) sur la distance de 100km. L’an passé, l’évènement a permis d’amasser 325 132$ et grâce à votre générosité et celles des compagnies de fonds, nous avons été capable d’accumuler 5 080$.

Pour 2025, nous faisons encore une fois appel à votre générosité et nous nous engageons encore cette année à doubler les dons que vous allez faire. Nous espérons atteindre la barre du 5 000$ cette année et nous avons déjà commencer à approcher les compagnies de fonds.

Vous pouvez faire un don en cliquant ici ou vous pouvez aussi vous inscrire et venir pédaler avec moi.

Merci à l’avance pour votre support et votre générosité.

Feuillets fiscaux pour 2024

La modification de la réglementation sur le calcul du gain en capital en début d’année a entraîné un retard dans l’émission des reçus d’impôts par les compagnies de fonds. À ce jour, toutes les compagnies ont confirmé que les feuillets fiscaux ont été émis et envoyés.

Si vous ne les avez pas reçus par la poste, vous pouvez les récupérer directement sur le site des compagnies de fonds, à condition d’avoir vos accès en ligne. Notez que ces documents ne sont pas disponibles sur votre accès Mon Peak en ligne, car leur émission et leur envoi relèvent exclusivement des compagnies de fonds.

Si vous avez un doute sur la réception de tous vos feuillets fiscaux, n’hésitez pas à nous contacter afin que nous puissions vérifier avec vous.

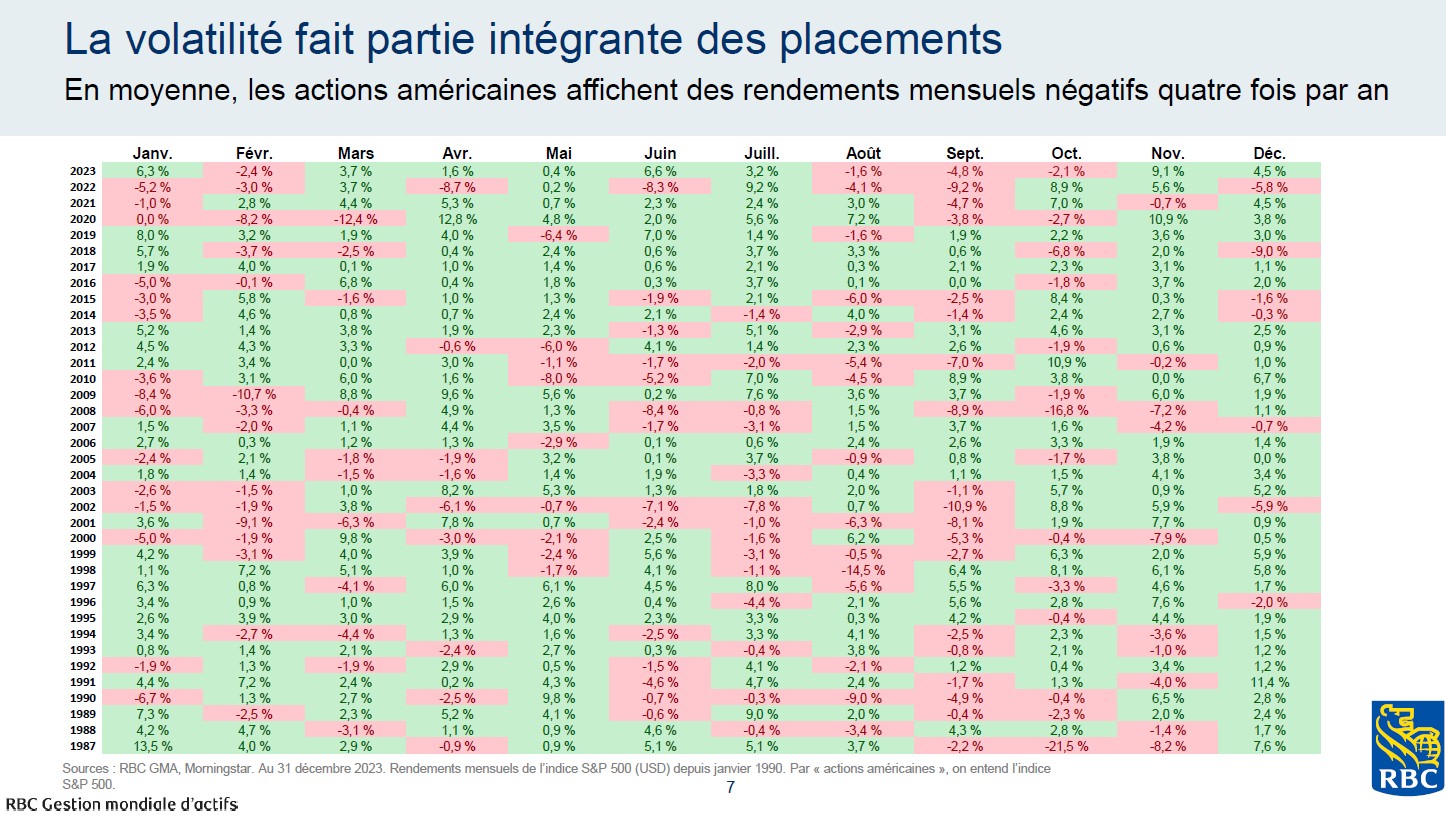

Suivi des marchés

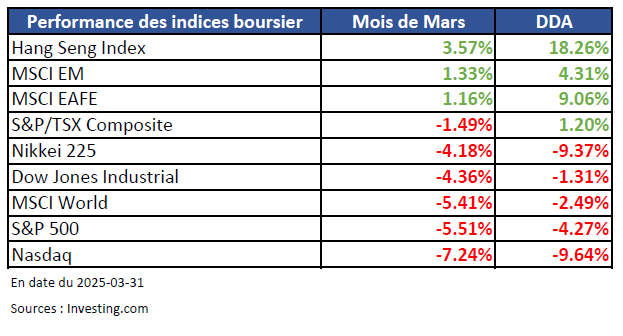

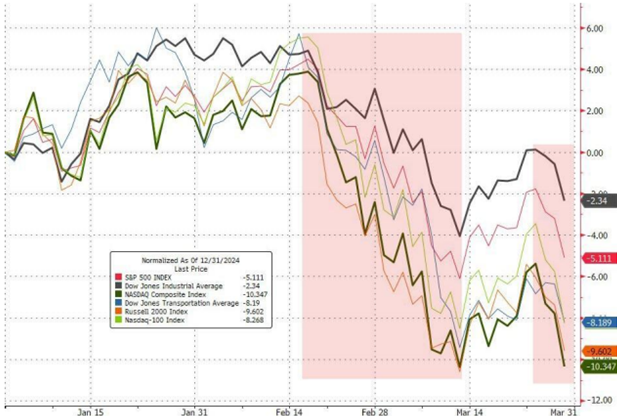

En mars 2025, les marchés financiers ont connu des évolutions majeures, témoignant d’un contexte économique en transformation. Divers facteurs ont façonné cette dynamique, notamment la réorientation sectorielle, les ajustements des politiques monétaires, la volatilité des devises et des matières premières, ainsi que les incertitudes géopolitiques.

Marchés boursiers : rotation vers l’Europe et la Chine

Une rotation notable des investissements a favorisé les marchés d’actions européens et chinois. Les actions européennes, longtemps en retrait, ont bénéficié de fondamentaux solides, tandis que les marchés chinois ont continué d’attirer les investisseurs malgré des améliorations économiques limitées jusqu’à présent.

Taux d’intérêt et crédit : baisse significative aux États-Unis

Aux États-Unis, les taux d’intérêt ont connu une forte diminution, soutenant la performance du marché du crédit. Cette tendance reflète les attentes d’une politique monétaire plus accommodante face aux incertitudes économiques.

Devises et matières premières : fluctuations du dollar, recul du pétrole et hausse de l’or

Le dollar américain a enregistré une légère baisse, tandis que les prix du pétrole ont reculé. En revanche, l’or a atteint de nouveaux sommets, indiquant une recherche de valeurs refuges par les investisseurs dans un contexte géopolitique tendu.

Inflation et incertitudes géopolitiques

L’inflation demeure une source d’incertitude, exacerbée par des tensions géopolitiques accrues et l’annonce de hausses des tarifs douaniers américains. Ces facteurs contribuent à un climat d’investissement prudent et à une volatilité accrue sur les marchés.

Prévisions économiques : croissance mondiale révisée à la baisse

Les prévisions de croissance mondiale pour 2025 ont été ajustées à 3,1 %, contre 3,3 % précédemment. Aux États-Unis, une contraction de 0,2 % est anticipée, avec une croissance limitée à 1,6 %, reflétant les impacts des tensions commerciales et des mesures protectionnistes.

Sources: Placements Mackenzie, Pimco, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC, Refinitiv DataStream.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre. Il est important de le lire attentivement.

Titre de planificateur financier pour Vincent, accès aux fonds des travailleurs et suivi des marchés

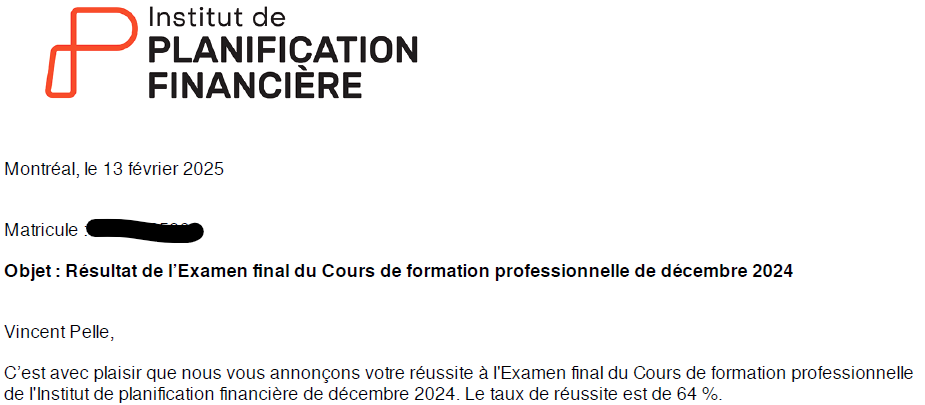

Titre de planificateur financier pour Vincent

Nous sommes très heureux de vous annoncer que Vincent a réussi l’examen final pour le titre de Planificateur financier! C’est l’accomplissement d’un long processus de 18 mois qui est conclu en beauté!

Nous pouvons à présent vous offrir des services de planifications intégrés et complètes selon vos besoins et vos objectifs!

Accès aux fonds de travailleurs

Alors que les fonds des travailleurs devaient voir leur accès limité en 2022 selon votre revenu, la décision a été repoussée de trois ans. De nombreux clients nous ont donc demandé si c’était bien cette année qu’il ne pourrait plus cotiser à un fond de travailleurs.

En réalité, c’est votre revenu de 2025 qui déterminera si vous avez le droit ou pas de cotiser aux fonds de travailleurs en 2027. Pour être éligible à cotiser en 2027, vous devrez avoir un revenu imposable inférieur à 112 656$.

Il est possible que cela change d’ici 2027 comme cela avait changé en 2022. Nous vous tiendrons au courant si c’est le cas. En attendant, vous pouvez lire cette présentation de l’Autorité des marchés financiers concernant les fonds de travailleurs.

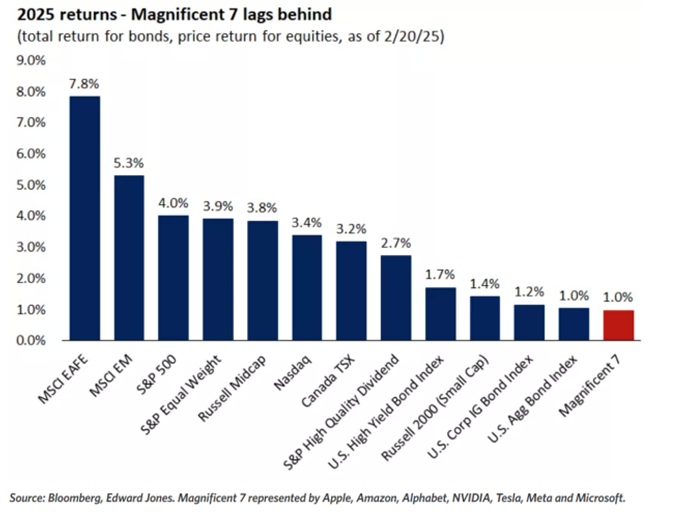

Suivi des marchés

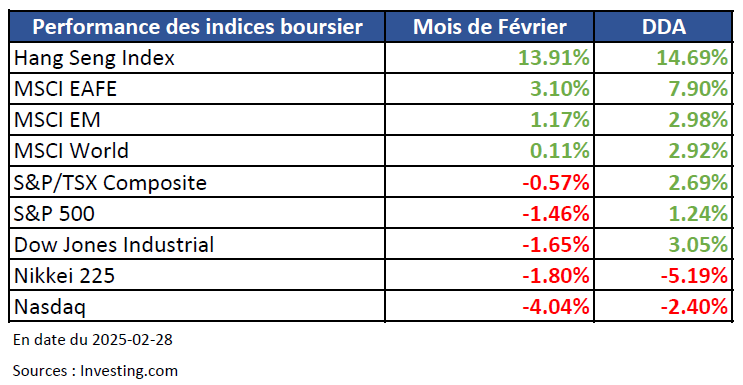

En février 2025, les marchés financiers ont été marqués par plusieurs facteurs influençant les tendances économiques et les comportements des investisseurs.

Politiques commerciales et inflation : Selon une enquête annuelle menée par JPMorgan Chase, 51 % des 4 233 traders interrogés estiment que les tarifs douaniers et l’inflation seront les principaux moteurs des marchés en 2025. Cette préoccupation découle des menaces et actions du président américain Donald Trump concernant l’imposition de tarifs sur les importations en provenance du Mexique, du Canada et de la Chine, entraînant des fluctuations sur les principaux indices boursiers.

Sentiment des consommateurs et volatilité du marché : Aux États-Unis, une baisse notable du moral des consommateurs a été observée en février, la plus importante depuis août 2021. Cette diminution reflète une anxiété croissante face aux impacts potentiels des politiques commerciales de l’administration Trump sur l’inflation. Cette incertitude a conduit à une augmentation de la volatilité sur les marchés financiers, avec des indices tels que le S&P 500 et le Nasdaq enregistrant des baisses sur plusieurs séances consécutives.

Stratégies d’investissement et perspectives économiques : Les experts d’Amundi ont observé un équilibre délicat entre les craintes liées à l’inflation et l’optimisme des investisseurs. Ils recommandent de maintenir un appétit pour le risque tout en adoptant des couvertures appropriées, notamment en intégrant l’or dans les portefeuilles pour une diversification accrue. Sous l’administration Trump 2.0, les obligations sont perçues comme une source clé de revenus, et une rotation du marché en faveur de l’Europe et des États-Unis, en dehors des mégacapitalisations technologiques, est anticipée.

Politiques monétaires et taux d’intérêt : La Banque centrale européenne (BCE) a poursuivi sa politique d’assouplissement monétaire, réduisant son taux directeur à 3,50 % et prévoyant de continuer cette baisse jusqu’à la fin de 2025. Cette diminution des taux d’intérêt est favorable aux placements financiers, car elle réduit l’inflation et augmente le pouvoir d’achat des consommateurs. Les obligations voient leur valeur augmenter, et les investisseurs se tournent vers des obligations à court et moyen terme, considérées comme plus sûres. Les marchés actions en profitent également, car la baisse stimule la croissance économique et diminue les charges des entreprises endettées.

En somme, le mois de février 2025 a été caractérisé par une conjoncture économique complexe, mêlant incertitudes liées aux politiques commerciales et monétaires, ainsi qu’une volatilité accrue sur les marchés financiers.

Sources: Placements Mackenzie, Pimco, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC, Refinitiv DataStream.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre. Il est important de le lire attentivement.

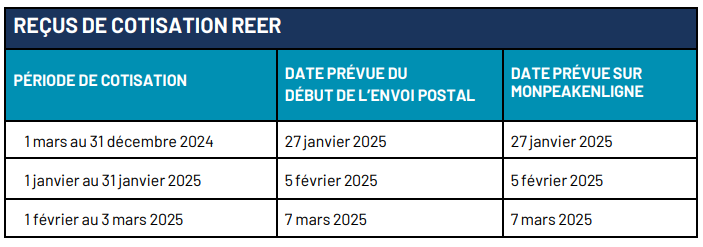

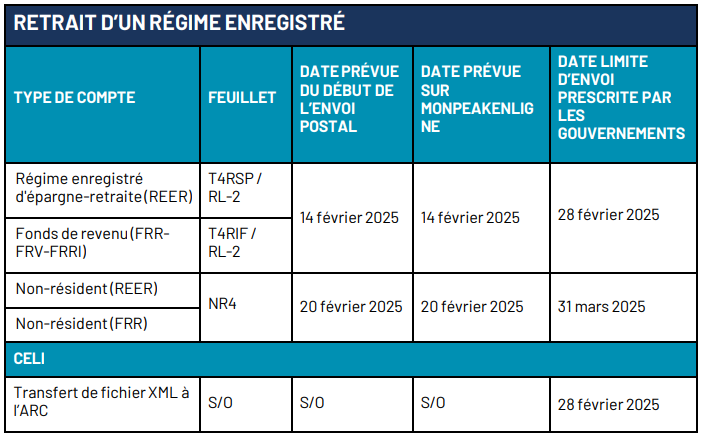

Date pour les feuillets fiscaux et suivi des marchés

Date pour les feuillets fiscaux

Alors que la période des rapports d’impôt commencent tranquillement, nous voulons vous rappeler les dates importantes pour l’émission des différents feuillets fiscaux par Peak.

Reçus de cotisation REER

Reçus pour un retrait d’un régime enregistré

Reçus pour les comptes non-enregistrés

Veuillez noter que les compagnies de fonds sont en charge de vous faire parvenir directement les reçus pour les comptes non-enregistrés d’ici au 28 février 2024. Peak n’en reçoit pas de copie et ils ne seront pas disponibles sur Mon Peak en ligne.

Si vous pensez qu’il vous manque un reçu, n’hésitez pas à communiquer avec nous et nous pourrons le valider avec les compagnies de fonds.

Suivi des marchés

Résumé du mois

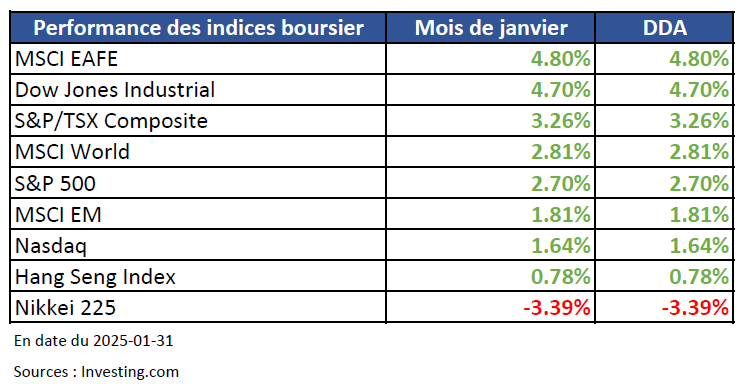

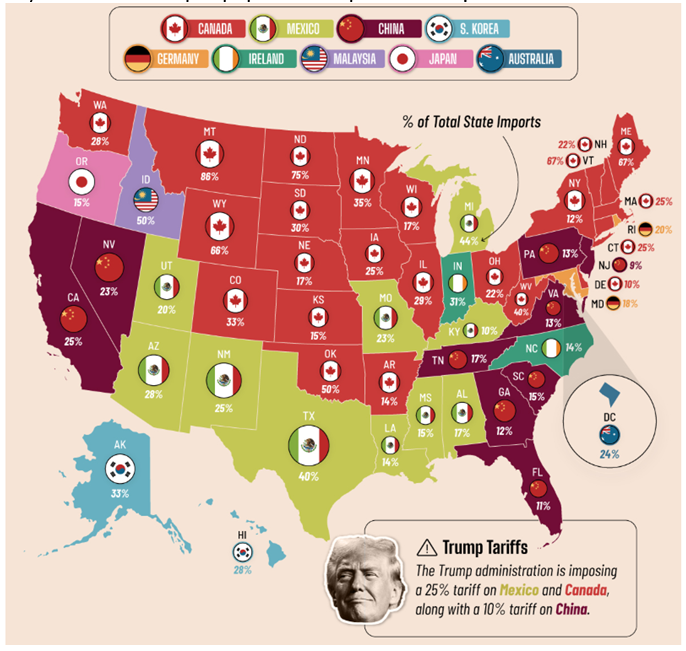

Le mois de janvier aura été marqué par l’arrivée officielle de Donald Trump à la présidence des États-Unis et un retour marqué de la volatilité qui devrait rester présente toute l’année. Nous avons donc alterné les semaines positives et négatives selon les résultats des entreprises qui ont été meilleurs qu’attendus, un nouveau joueur chinois dans l’IA et les menaces de tarifs douaniers et d’inflations qui vont aller avec.

La menace des tarifs douaniers mise en place le 31 janvier pour finalement être reportée le 3 février aura fait baisser fortement les marchés pendant deux jours. Nous restons convaincus que les tarifs douaniers vis à vis du Canada et du Mexique ne verront pas le jour de manière durable et ne sont qu’un moyen de négociation de Donald Trump. Le résultat des négociations de lundi en donne une preuve vu que le Canada n’a fait que répéter les promesses déjà faites en novembre et décembre.

Les impacts potentiels des tarifs imposés par Trump sur le Canada selon PIMCO

1. Contexte :

Trump a mis en place un tarif de 25 % sur les importations canadiennes (10 % sur les produits énergétiques), qui devait commencer le mardi 4 février. Cela représente environ 20 % de tarifs sur les exportations canadiennes vers les États-Unis et, malgré la menace d’une augmentation des tarifs en cas de représailles, le gouvernement canadien n’a pas tardé à annoncer des tarifs de 25 % sur un tiers des importations américaines. Ces tarifs seront mis en œuvre par étapes, avec 30 milliards de dollars prenant effet mardi, et les autres 120 milliards de dollars prenant effet trois semaines plus tard.

2. Quelle est la raison ?

L’administration américaine a cité des préoccupations de sécurité nationale basées sur « l’afflux d’immigrants illégaux et de drogues illicites aux États-Unis » comme base pour les mesures tarifaires en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (IEEPA). Dans sa réponse, le Canada a souligné que « moins de 1 % du fentanyl et des passages illégaux aux États-Unis proviennent du Canada » et a mis en avant le plan frontalier de 1,3 milliard de dollars canadiens qui a été annoncé en décembre.

3. Impact économique sur le Canada :

En supposant que les tarifs annoncés pendant le week-end soient en place pendant un an, nous estimons qu’il y aura environ une baisse de 2,5 points de pourcentage du PIB canadien au cours de l’année prochaine et une augmentation de 1 point de pourcentage de l’inflation. En l’absence de représailles, l’impact sur la croissance tombe à 1,6 point de pourcentage, tandis que l’impact sur l’IPC pourrait même être déflationniste (cependant, cela ne reflète pas l’inflation importée probable compte tenu des interconnexions avec les chaînes d’approvisionnement américaines). À court terme, les données du premier trimestre devraient sembler relativement robustes compte tenu de l’élan du quatrième trimestre ainsi que de trois soutiens temporaires clés : l’exonération de la taxe de vente en cours, les chèques de stimulation dans la plus grande province (Ontario) et probablement un préfinancement des exportations similaire à ce qui a été vécu en 2018 autour des tarifs sur l’acier et l’aluminium. Le rapport de l’IPC de janvier bénéficiera également de l’exonération de la taxe de vente avant de le restituer à partir de février.

4. Réponse politique :

Les impacts sur le PIB et l’inflation impliquent une situation classique de « choc d’offre » pour la Banque du Canada (BdC) et nous nous attendons à ce qu’elle se concentre sur la stabilisation de la croissance au détriment d’une inflation plus élevée. Nous avions précédemment prévu que le cycle de baisse des taux se terminerait après une autre réduction de 50 points de base à 2,5 % (dans la fourchette neutre de la BdC), mais nous nous attendons à ce que le taux directeur entre dans un territoire accommodant si les tarifs sont maintenus pour un avenir prévisible. En utilisant une simple règle de Taylor, mais en permettant à une banque centrale de réagir plus agressivement à l’inflation de la demande par rapport à l’inflation d’offre, cela suggérerait 1 à 2 baisses supplémentaires par rapport à notre scénario de base. Nous considérons cela comme une limite inférieure probable en attendant la réponse fiscale, car il y a un grand risque que la BdC adopte une position beaucoup plus accommodante (« dovish ») alors qu’elle cherche à aider à accommoder tout déménagement coûteux entre les industries si le choc est perçu comme plus permanent que temporaire ou si le transfert aux prix à la consommation est plus lent que le scénario de base ci-dessus. Cela est similaire au scénario de tarif mondial de 25 % de la BdC, où les pressions inflationnistes s’accumulent sur plusieurs années, tandis que les impacts sur la croissance sont concentrés dans la première année. Notre attente de base n’est pas pour une réduction d’urgence compte tenu de l’incertitude autour de la durée des tarifs et de la force probable des données du premier trimestre, avec un retour à une réduction de 50 points de base lors de la réunion de mars plus probable. Cependant, le moment et la magnitude de l’assouplissement dépendront probablement de la réponse fiscale.

Le Parlement est actuellement prorogé et bien qu’il ait encore l’autorité d’implémenter des tarifs, des dépenses supplémentaires ne peuvent pas être annoncées tant que le Parlement ne reprend pas ses sessions (prévu pour le 24 mars, après la décision de leadership du parti libéral du 9 mars). Attendez-vous à voir que l’opposition essayant de faire pression sur Trudeau pour mettre fin à la prorogation plus tôt afin que le Parlement puisse se réunir à nouveau. Il pourrait également y avoir la possibilité que le parti d’opposition NPD accepte de soutenir temporairement le parti libéral par le biais de votes de confiance s’ils peuvent aider à rédiger le projet de loi de soutien fiscal (le NPD étant le parti d’opposition plus à gauche, attendez-vous à ce que cela entraîne plus de dépenses plutôt que moins). En dehors de la situation fédérale, le gouvernement de l’Ontario est également en période électorale (27 février).

Le gouvernement fédéral a une position fiscale relativement saine, avec un déficit prévu autour de 1 à 1,5 %. À court terme, il pourrait y avoir un soutien direct pour les industries touchées (en particulier l’automobile et la fabrication de métaux) et des vacances fiscales élargies pour soutenir la consommation tout en décourageant les importations américaines, mais à plus long terme, les attentes seraient pour trois principaux piliers politiques même en cas de résolution du conflit commercial.

- Augmentation des dépenses de défense (atteindre l’objectif de 2 % de l’OTAN ajouterait environ 0,4 point de pourcentage au ratio déficit/PIB

- Concentration sur la réduction des barrières commerciales interprovinciales pour aider à stimuler le commerce et la productivité domestiques

- Investissement dans les infrastructures pour diminuer la dépendance des exportations canadiennes vis-à-vis du marché américain (par exemple, 97 % des exportations de pétrole canadien vont aux États-Unis)

Dans l’ensemble, nous voyons un risque significatif à la baisse des taux à court terme alors que la Banque du Canada se concentre sur le côté croissance de son équation de règle de Taylor, tandis que le soutien fiscal à court terme et les dépenses structurelles à long terme (infrastructures, défense) devraient entraîner des déficits plus élevés. Le Canada n’a pas apporté de changements significatifs à sa structure économique suite aux tarifs ciblés de Trump 1.0 et à ce qui a été perçu comme un accord USMCA constructif. Il y a encore la possibilité d’une solution à court terme avec le Canada promettant des dépenses supplémentaires pour la sécurité des frontières, des dépenses de défense (ils pourraient « Acheter américain » pour apaiser davantage Trump), et quelques sacrifices sur la gestion de l’approvisionnement laitier et les taxes sur les services numériques. Si cela devait se produire et que l’accent de Trump sur les tarifs se tourne vers le reste du monde, le Canada pourrait être un bénéficiaire net à moyen terme. Cependant, il y a une opinion bipartisane croissante selon laquelle Trump cible « injustement » le Canada avec ces tarifs. Le Canada se considère comme un allié stable, voit la question des drogues et de la migration comme davantage un problème de frontière sud, et en réalité, il affiche un déficit commercial avec les États-Unis hors énergie (où le pétrole brut canadien à prix réduit aide en fait les États-Unis à être un exportateur net de pétrole WTI plus cher).

Sources: Placements Mackenzie, Pimco, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC, Refinitiv DataStream.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

Nouvelles limites pour 2025, ajustement de nos disponibilités et suivi des marchés

Nouvelles limites pour 2025

REER

La cotisation maximum à votre REER représente toujours 18% de votre revenu de 2024 jusqu’à un montant maximum de 32 490$ si vous n’avez pas de retard dans vos cotisations REER.

Il est toujours important de valider avec votre avis de cotisation du fédéral votre espace REER autorisé pour être sûr de ne pas le dépasser.

Vous trouverez ici les différents maximums pour les autres programmes de retraite.

CELI

Le nouveau plafond de cotisation au CELI pour 2024 a été officiellement fixé à 7 000$.

Avec l’annonce de ce plafond, le montant total des droits de cotisation disponibles en 2024 pour une personne qui n’a jamais cotisé et qui est admissible au CELI depuis son introduction en 2009 est de 102 000$.

Pour les clients qui ont retiré des fonds de leur CELI, les gains et les pertes cristallisés des retraits sont pris en compte dans leurs droits de cotisation au CELI. La formule est la suivante :

Droits de cotisation à un CELI inutilisés à ce jour + retrait total effectué cette année + plafond CELI de l’année prochaine = droits de cotisation à un CELI au début de l’année prochaine

Vous pouvez valider vos droits de cotisations sur votre dossier en ligne sur le site de l’Agence du Revenu du Canada ou par téléphone au 1 800 267-6999.

CELIAPP

Le CELIAPP a fait son apparition pour 2023. Vous avez le droit de cotiser 8 000$ en 2025 si vous n’avez pas ouvert votre CELIAPP et jusqu’à un total 16 000$ si vous l’avez ouvert en 2023 ou 2024 que vous ne l’avez pas maximisé.

REEE

La limite pour les Régime Épargne Étude Enregistré reste la même que l’an passé, soit 2 500$ par enfant. Si vous avez des retards de cotisations, vous pouvez cotiser 5 000$ par enfant.

Sur vos cotisations, le gouvernement fédéral ajoutera une subvention 20% et le Québec une subvention de 10%.

Fonds de revenu viager (FRV)

À compter du 1er janvier 2025, la loi sur les FRV a été modifiée, abolissant la limite maximum de retrait pour les gens de 55 ans et plus au Québec. Vous pouvez à présent retirer l’argent d’un FRV sans contrainte, comme dans un FERR.

Cela met aussi fin au roulement annuel du CRI au REER que vous faisions à chaque année.

Vous pouvez trouvez tous les détails ici.

Ajustement de nos disponibilités

Optimisation des rencontres en présentielles

Dans l’objectif d’être plus efficace et de mieux optimiser notre temps, nous essayons une nouvelle manière de fonctionner pour les rencontres en présentielles en 2025. Elles sont disponibles à présent seulement une semaine sur deux pour essayer de concentrer les journées sur la route et les rendre les plus optimales possibles.

Évidement, si vous avez besoin d’une rencontre en présentielle et que cela ne fonctionne pas durant la semaine prévue pour ça, nous restons flexibles pour vous trouver du temps durant la semaine identifiée en rencontres virtuelles.

Nous restons à votre écoute et si nous constatons que cette manière de faire n’est pas aussi productive que prévue ou si elle créait trop d’irritants, nous reviendrons à l’ancienne méthode.

Période des REER en février

Pour la dernière ligne droite des REER en février, nous allons privilégier les rencontres virtuelles pour être sûr de ne pas manquer de temps pour rencontrer tous nos clients et de ne pas être dépendant de la météo.

Si vous préférez une rencontre en présentielle pour votre cotisation REER, nous vous encourageons à la prendre en janvier. Si cela n’est pas possible pour vous, vous pouvez communiquer directement avec Véronique qui vous trouvera un moment en février en présentiel.

Finalement, si notre rencontre ne concerne pas les REER et que ce n’est pas une demande urgente ou prioritaire, nous vous invitons à la fixer en mars pour nous permettre de passer à travers cette période intense.

Vous pouvez déjà fixer votre rencontre via le lien suivant : https://calendly.com/vpelle/.

Suivi des marchés

Résumé de l’année

L’année 2024 a été une très belle année sur l’ensemble des marchés enchainant une deuxième année de suite à la hausse, permettant de largement effacer les pertes de 2022.

2024 a aussi été le retour en force des portefeuilles 60% actions et 40% obligations alors qu’il avait été déclaré mort et enterré en 2022. Il aura connu deux fortes années de gains consécutifs le rendant de nouveau populaire et attirant pour les investisseurs.

Nous nous attendons que 2025 soit aussi une année positive mais elle risque d’être plus mouvementé avec le retour de Trump à la présidence et l’annonce de la démission de Trudeau cette semaine. Cela place le Canada dans une situation plus délicate pour négocier avec le président Trump concernant les taxes à l’importation qu’il veut appliquer au Canada.

Nous restons par contre convaincu que le plus grand facteur d’influence sur la bourse en 2025 restera les résultats des entreprises et le maintient ou l’augmentation de leur bénéfice vu les multiples utilisés depuis quelques années sur les évaluations des actions, surtout sur le marché américain.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC, Refinitiv DataStream.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

Actions à prendre d’ici la fin de l’année, horaire durant les fêtes et suivi des marchés

Actions à prendre d’ici la fin de l’année

CELI

Si vous planifiez faire un retrait de vos CELI en début d’année et que vous avez cotisé votre maximum permis au CELI, ils seraient plus judicieux de le faire d’ici au 31 décembre 2024 car vous retrouverez votre droit de cotisation dès le 1er janvier 2025.

Cela veut dire que si vous retirez 20 000$ d’ici au 31 décembre 2024, dès le 1er janvier 2025, vous pourrez cotiser 7 000$ (augmentation du plafond pour 2025) et de nouveau le 20 000$ que vous avez retiré.

CELIAPP

Le CELIAPP (Compte Épargne Libre Impôt pour Achat d’une Première Propriété) vous permet de rattraper une seule année de retard durant son existence. Si vous pensiez commencé à cotiser dedans l’an prochain seulement, il serait judicieux de l’ouvrir tout de suite pour quand même conserver votre droit de cotisation 2024. Vous pourrez mettre comme ça jusqu’à 16 000$ l’an prochain.

REEE

Les subventions pour le REEE sont versés à chaque mois pour le fédéral mais une seule fois par année pour le Québec! La subvention du Québec couvre les dépôts qui ont été fait durant l’année civile antérieure et elle est habituellement déposer au mois de mai l’année suivante. Il est donc judicieux de cotiser d’ici à la fin de l’année plutôt qu’au début 2025 pour avoir la subvention dès le mois de 2025.

Horaire durant les fêtes

Exceptionnellement cette année, nous serons en vacances à partir du 17 décembre et de retour au bureau le 7 janvier. Nous aurons un accès très limités à nos courriels du 17 au 24 décembre et nous traiterons uniquement les urgences du 26 au décembre au 7 janvier.

Si vous savez que vous voulez faire des transactions ou voir un dossier avec nous avant les fêtes, nous vous invitons à nous contacter sans tarder car l’horaire se remplit très vite.

Suivi des marchés

Résumé du mois

Le mois de novembre aura été marqué par les élections américaines et la nette victoire de Donald Trump, à la surprise générale vu ce que laissait croire les sondages. La bourse américaine a réagit très fortement à la hausse anticipant les futurs baisses d’impôts pour les entreprises et la dérèglementation promis par Trump durant la campagne électorale. Le fait qu’il est les deux chambres avec lui laisse croire que cela ne sera qu’une formalité pour les voir mises en vigueur, sauf si Donald Trump change d’idée d’ici là!

Les autres marchés ont été tiré vers le haut suite à l’emballement américain avec une belle progression de l’Europe et du Canada, et cela malgré les menaces de tarifs douaniers que Donald Trump a brandit la semaine passée. La seule réelle mauvaise nouvelle est venu du dollar canadien qui a perdu en valeur, passant temporairement sous les 70 sous pour finir le mois à 71 sous.

Actions américaines :

Les petites capitalisations rejoignent enfin leurs homologues en territoire record.

Les actions ont enregistré une nouvelle semaine de hausse, portant l’indice Dow Jones Industrial Average, l’indice S&P 500 et l’indice S&P 400 MidCap à des niveaux record intrajournaliers. Lundi, l’indice Russell 2000 des petites capitalisations a atteint un sommet intrajournalier de 2 466,49, éclipsant le record qu’il avait établi un peu plus de trois ans auparavant. Les marchés ont été fermés jeudi à l’occasion de la fête de Thanksgiving, bien que les traders de T. Rowe Price aient observé que les transactions avaient été relativement soutenues à l’approche de la fête. Les marchés ont également fermé tôt vendredi.

La politique intérieure et les facteurs géopolitiques ont été les principaux moteurs de l’humeur au cours de la semaine. Lundi, les investisseurs ont semblé accueillir favorablement la nomination par le président élu Donald Trump de Scott Bessent, un gestionnaire de fonds spéculatifs chevronné, au poste de secrétaire au Trésor. Selon nos traders, M. Bessent apporterait une mentalité propre à Wall Street, privilégiant la stabilité économique et le contrôle de l’inflation avec une approche mesurée des droits de douane, apaisant ainsi les craintes d’une sélection hors consensus.

Les craintes concernant les droits de douane nord-américains touchent les constructeurs automobiles.

Dans la soirée, cependant, le président élu en a surpris plus d’un en publiant sur son site de médias sociaux, Truth Social, qu’il prévoyait d’imposer rapidement des droits de douane de 25 % sur les importations en provenance du Mexique et du Canada, ainsi que des droits de douane supplémentaires de 10 % sur les importations en provenance de la Chine. À l’ouverture des marchés mardi, les actions de Ford et de General Motors (GM) ont fortement chuté à la suite de cette annonce – GM a perdu 8,99 % sur la journée – en raison des inquiétudes suscitées par la forte dépendance des constructeurs automobiles à l’égard du commerce transfrontalier avec le Canada et le Mexique, qui implique à la fois l’expédition de pièces détachées et l’assemblage final des véhicules. Néanmoins, le marché dans son ensemble s’est remis de cette nouvelle, le S&P 500 progressant pour la septième séance consécutive, ce qui constitue sa plus longue série de hausses depuis plus de deux mois.

La nouvelle d’un accord de cessez-le-feu entre Israël et le Hezbollah, d’abord rapportée lundi et officiellement annoncée mardi, a semblé soutenir le sentiment et pourrait avoir éclipsé les nouvelles inquiétudes concernant les tarifs douaniers. Les actions du secteur de l’énergie ont toutefois chuté à la suite de cette nouvelle, les prix du pétrole s’étant repliés en réponse à la diminution des craintes d’une extension du conflit impliquant l’Iran.

La consommation reste forte, même si l’effondrement de l’industrie manufacturière se poursuit.

La publication, mercredi, d’une série de rapports économiques très attendus a sans doute été l’un des facteurs qui ont contribué à l’augmentation inhabituelle des volumes au cours de la semaine de négociation. Dans l’ensemble, ces rapports ont été conformes aux attentes, mais il y a eu quelques exceptions. Le revenu personnel a augmenté de 0,6 % en octobre, soit environ le double des estimations du consensus, tandis que les dépenses personnelles ont augmenté de 0,4 %, soit un peu plus que les attentes. Les ventes de logements en attente ont également défié les attentes d’une baisse et ont augmenté de 2,0 %, même si la hausse de septembre a été révisée à la hausse à 7,5 %, la plus forte hausse en près de deux ans.

À l’inverse, le secteur manufacturier semble rester dans le marasme. Les commandes de biens durables n’ont pas répondu aux attentes en octobre, n’augmentant que de 0,2 %, bien en deçà des attentes consensuelles d’environ 0,5 %. Si l’on exclut les biens de défense et de transport, communément considérés comme un indicateur de l’investissement en capital, les commandes ont baissé de 0,2 %.

Actions internationales :

L’inflation de la zone euro s’accélère mais les pressions sous-jacentes s’atténuent.

Selon une première estimation, le taux d’inflation annuel de la zone euro s’est accéléré en novembre pour le deuxième mois consécutif, passant de 2,0 % en octobre à 2,3 %. Cette augmentation était attendue car les baisses des prix de l’énergie de l’année dernière ne sont plus prises en compte dans les taux annuels. Toutefois, l’inflation sous-jacente a diminué de manière inattendue. Les prix des services sont passés de 4,0 % à 3,9 %, tandis que l’inflation de base, qui exclut les prix volatils des denrées alimentaires, de l’énergie, de l’alcool et du tabac, est restée à 2,7 %. Les marchés financiers s’attendent toujours à ce que la Banque centrale européenne réduise les coûts d’emprunt le mois prochain, bien que l’ampleur de la réduction reste incertaine.

Baisse des ventes au détail en Allemagne ; le marché de l’emploi se maintient.

Des données économiques mitigées ont montré que l’économie allemande a continué à lutter au cours du dernier trimestre de cette année. Les ventes au détail en octobre ont diminué de 1,5 % séquentiellement en termes corrigés des variations saisonnières, ce qui est bien pire que la baisse de 0,5 % prévue par les analystes interrogés par FactSet. Le marché du travail a néanmoins fait preuve d’une certaine résilience en novembre. Le nombre de chômeurs a augmenté de 7 000 en données corrigées des variations saisonnières pour atteindre 2,86 millions, soit beaucoup moins que les 20 000 prévus par le consensus. Le taux de chômage est resté stable à 6,1 %.

Au Japon, le yen s’est renforcé pour atteindre environ 150 JPY contre le dollar, depuis le haut de la fourchette de 154 JPY la semaine précédente, soutenu par ses caractéristiques de valeur refuge. Un soutien supplémentaire pour le yen est venu d’une inflation domestique élevée, qui a alimenté la spéculation sur le calendrier potentiel de la prochaine hausse des taux d’intérêt de la Banque du Japon (BoJ) – les prévisions sont largement partagées entre décembre et janvier. L’indice de base des prix à la consommation (IPC) de la région de Tokyo, largement considéré comme un indicateur avancé des tendances nationales, a augmenté de 2,2 % en glissement annuel en novembre, ce qui est supérieur aux attentes du consensus et représente une hausse par rapport à l’indice de 1,8 % en glissement annuel d’octobre.

En ce qui concerne les revenus fixes, le rendement de l’obligation d’État japonaise à 10 ans est tombé à 1,06 %, contre 1,08 % à la fin de la semaine précédente. Il est resté proche de son niveau le plus élevé en 13 ans en raison des spéculations sur la hausse des taux de la BoJ. Le gouverneur de la BoJ, Kazuo Ueda, a déclaré à plusieurs reprises que les taux d’intérêt seraient augmentés si l’économie et les prix évoluaient conformément aux prévisions de la banque centrale.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

Invitation à un webinaire sur l’investissement responsable, concours pour votre REER et suivi des marchés

Invitation à un webinaire sur l’investissement responsable

Nous avons le plaisir de vous partager cette invitation à assister à un webinaire en direct qui portera sur l’investissement responsable. Celui-ci aura lieu jeudi, le 21 novembre prochain de 12h05 à 12h35.

Vous aurez la chance d’entendre Alexandra Tanguay, Gestionnaire de portefeuille et Stratège principale en investissement responsable chez RGP Investissements, aborder entre autres :

– Les bases de l’investissement responsable

– Les enjeux actuels en investissement responsable

– Les fortes tendances à surveiller en investissement responsable

Comme investisseur, votre plus gros pouvoir d’influence sur le monde est souvent par le biais de vos décisions d’investissement. Si vous souhaitez en apprendre davantage sur cet univers, joignez-vous à nous pour assister à ce webinaire.

Voici le lien officiel pour vous inscrire : Lien d’inscription Zoom

Concours pour votre REER

Fidelity vous offre la chance de gagner la somme de 10 000$ pour cotiser dans votre REER et vous rapprocher de vos objectifs de retraite.

Vous avez jusqu’au 13 décembre 2024 17h00 pour participer via le lien suivant : https://go.fidelity.ca/concours-REER.html

Bonne chance.

Suivi des marchés

Résumé du mois :

Le mois d’octobre aura été en dents de scies, ne sachant pas quelle direction prendre. L’effet de la baisse de taux sur le marché américain a vite été refroidit avec une inflation qui reste relativement haute, laissant croire que la prochaine baisse de taux de la FED sera de seulement 0.25%. Du côté du Canada, la banque centrale a décidé d’accélérer les baisses de taux avec une réduction de 0.5% pour stimuler l’économie. Le chiffre d’inflation à 1.6% commence a être proche de la limite basse tolérée et pourrait faire craindre une légère déflation dans les prochaines mois.

Les résultats des entreprises pour le troisième trimestre ont commencé à la fin du mois et malgré des résultats très encourageants, le marché a décidé de retenir majoritairement les grands investissements à venir pour maitriser et rentabiliser l’IA. Cela explique en grande partie le repli de la dernière semaine car il apparait évident que la rentabilité de l’IA sera plus longue et plus couteuse que prévue. Il va être intéressant de surveiller les résultats des entreprises en dehors des technologies pour voir si la rotation observée durant le deuxième trimestre se continue, diminuant le poids sept magnifiques dans les rendements de l’année.

Actions américaines :

Actions américaines : Malgré une forte reprise vendredi, les actions ont terminé en baisse pour clôturer une semaine riche en action pour les marchés. La saison des bénéfices s’est accélérée au cours des cinq derniers jours avec les rapports de 169 sociétés du S&P 500, dont cinq noms des Magnificent Seven (Mag Seven), tandis que les données macroéconomiques ont captivé l’attention du marché à une semaine de la prochaine décision du Federal Open Market Committee (FOMC) sur les taux d’intérêt. Le S&P 500 a clôturé la semaine en baisse de 1,2 %, le Nasdaq Composite a chuté de 1,5 %, tandis que le Dow Jones a terminé sans changement. Les valeurs de rendement ont surpassé les valeurs de croissance, bien qu’elles aient toutes deux baissé, tandis que les petites capitalisations ont peu changé.

Après que Tesla (TSLA) a donné le coup d’envoi des résultats du Mag Seven la semaine dernière, les investisseurs se sont tournés vers les autres membres du Mag Seven, Apple (AAPL), Amazon (AMZN), Meta Platforms (META), Microsoft (MSFT) et Alphabet (GOOG/L), la société mère de Google, dans l’espoir qu’ils fassent de même. GOOG/L a bien démarré, livrant un rapport optimiste avec des résultats solides dans le domaine de l’informatique dématérialisée et des commentaires positifs sur l’intelligence artificielle (IA) de la part des dirigeants de l’entreprise, ce qui a fait grimper les actions. Toutefois, l’inquiétude des investisseurs a gagné les actions à la suite des rapports de META et de MSFT. Les deux géants de la technologie ont dépassé les estimations de bénéfices et de revenus, mais les actions ont chuté à la suite de leurs rapports de mercredi soir. META a subi des pressions en raison de l’examen continu des dépenses en matière d’intelligence artificielle et MSFT a glissé après n’avoir pas atteint les estimations de croissance du chiffre d’affaires de l’informatique dématérialisée. Pour terminer la semaine, AMZN s’est redressé après avoir annoncé un bénéfice supérieur aux attentes et des perspectives optimistes, tandis que les actions d’AAPL ont baissé.

Sur le plan macroéconomique, les marchés ont analysé un premier aperçu robuste de la croissance économique du troisième trimestre et des données en ligne sur les revenus, les dépenses et les prix des particuliers pour le mois de septembre, ce qui a initialement brouillé la voie de la réduction des taux d’intérêt de la Réserve fédérale (Fed). Mais les données plus faibles que prévu sur les salaires d’octobre (dans le sillage des grèves portuaires de la côte Est et des ouragans violents) ont apporté des éclaircissements vendredi, renforçant les paris sur une baisse des taux et entraînant les principaux indices à la hausse. Parmi les autres facteurs en jeu pour les actions cette semaine, l’élection américaine, qui approche à grands pas, continue d’être considérée comme une menace pour le sentiment du marché.

Actions internationales :

Les actions européennes ont également clôturé la semaine en baisse, le STOXX 600 perdant 1,5 %. Au milieu d’un flux constant de résultats d’entreprises, les marchés ont également dû digérer le premier budget du parti travailliste et de la chancelière Rachel Reeves au Royaume-Uni. Les points saillants du budget comprennent la plus forte augmentation d’impôts au Royaume-Uni depuis 1993 et une augmentation des emprunts et des dépenses de l’État, visant à stimuler l’économie. Les marchés ont chuté après l’annonce, les investisseurs commençant à analyser l’impact que le budget pourrait avoir sur l’inflation et l’avenir des réductions de taux de la Banque d’Angleterre (BoE). Par ailleurs, les données sur l’inflation dans la zone euro ont été légèrement plus élevées que prévu, à 2,7 % contre 2,6 % attendus sur une base annuelle. Cependant, des rapports distincts ont indiqué que la croissance économique de la région s’est développée plus rapidement que prévu, y compris en France et en Allemagne, qui ont été des points focaux en raison de la faiblesse de l’économie. En outre, les remarques des responsables de la Banque centrale européenne (BCE) ont suggéré des réductions de taux plus modestes.

Les marchés asiatiques ont terminé la semaine en demi-teinte, couronnant des résultats mitigés pour le mois d’octobre. Le Japon a surperformé la région après avoir digéré les élections parlementaires du week-end. Les actions ont progressé à la suite d’une baisse du chômage et de la décision de la Banque centrale japonaise de laisser ses taux inchangés, se redressant pendant la majeure partie de la semaine malgré des données macroéconomiques mitigées, des remarques de la Banque centrale japonaise allant dans le sens d’une politique de faucon et le renforcement du yen. Les principaux indices chinois ont clôturé la semaine dans le rouge, faute de catalyseurs majeurs à l’approche des élections américaines et de la crise financière.

Bulletin économique :

Les tempêtes ont perturbé la collecte des données. Les tempêtes qui ont frappé le sud-est ont probablement affecté les taux de collecte de l’enquête auprès des établissements, mais les taux de réponse à l’enquête auprès des ménages se sont situés dans la fourchette normale. Les investisseurs doivent s’attendre à des marchés agités pour diverses raisons et les distorsions de données ne font qu’ajouter au bruit. Compte tenu des problèmes aigus posés par l’enquête sur les établissements, les investisseurs devraient se concentrer sur l’enquête sur les ménages ce mois-ci.

Voici quelques points saillants de cette enquête : Le pourcentage de chômeurs de longue durée est passé à 22 % du total des chômeurs. Avant les fermetures dues à la pandémie, ce pourcentage était de 19,5 %. Parmi les chômeurs, le nombre de personnes ayant perdu leur emploi de manière permanente a légèrement augmenté pour atteindre 1,8 million en octobre, contre 1,2 million en février 2020. Le taux de chômage d’octobre est resté inchangé à 4,1 %. Le ratio emploi/population pour les travailleurs dans la force de l’âge (25-54 ans) a légèrement baissé pour atteindre 80,6 %, ce qui correspond aux taux d’avant les tempêtes.

Compte tenu de la distorsion liée à la tempête, la Fed se trouve dans une situation délicate, car elle adhère au principe de dépendance des données. Les récentes révisions des données relatives aux revenus, aux dépenses et aux taux d’épargne compliquent encore les choses pour les décideurs politiques. Cela dit, la Fed réduira probablement ses taux lors des deux réunions restantes, car les conditions économiques se sont affaiblies.

L’inflation des soins de santé et des tarifs aériens a augmenté en septembre. Les hausses considérables des prix des soins de santé et des billets d’avion ont poussé l’inflation des services à la hausse en septembre, mais elle a tout de même ralenti par rapport à l’année précédente. Les prix des biens de consommation ont baissé de 1,2 % par rapport à l’année précédente, principalement en raison des biens durables, mais aussi d’une forte baisse des prix de l’essence et d’autres sources d’énergie. Les prix des services ont diminué, mais restent plus élevés qu’avant la pandémie. Les prix des soins de santé et des billets d’avion ont augmenté en septembre. Les prix des services de base hors logement – les composantes les plus sensibles de l’inflation – ont décéléré en septembre et devraient permettre à la Fed de maintenir le cap sur deux réductions d’ici la fin de l’année. Dans des rapports séparés, les demandes initiales d’allocations chômage et les demandes continues ont toutes deux diminué après les récentes augmentations temporaires dues à deux tempêtes.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

Retour sur le Cyclo-Défi de l’IUCPQ 2024, resserrement des règles sur les fiches clients, disponibilité de Vincent jusqu’aux fêtes et suivi des marchés

Retour sur le Cyclo-Défi de l’IUCPQ 2024

C’était dimanche le 8 septembre que Vincent a relevé le Cyclo-Défi de la fondation de l’IUCPQ. Alors que l’an passé, le défi avait eu lieu sous la pluie, cette année, ce fut le vent et le froid qui a ajouté un défi supplémentaire!

Malgré cela, plus de 600 cyclistes ont participé, ce qui a permis à la fondation d’accumuler la somme record de 325 132$!!!

Notre objectif personnel de 3 000$ a été largement battu avec un grand total de 5 080$. Nous tenons à vous remercier pour votre générosité ainsi que les compagnies de fonds suivantes pour leur générosité : Fidelity, Mackenzie, Industriel Alliance, Bridgehouse, CI, Invesco et Manuvie.

Resserrement des règles sur les fiches clients

Les règles entourant les mises à jour des fiches clients vont être plus stricte à compter du 7 octobre 2024. La nouvelle réglementation fera en sorte que les fiches clients qui n’auront pas été mise à jour depuis plus de 36 mois entrainera un blocage des dossiers au niveau des nouvelles transactions.

Nous vous remercions d’avance pour votre collaboration lorsque Véronique vous contacte pour planifier une rencontre pour mettre à jour votre dossier. Nous voulons éviter tout blocage et les désagrément que cela pourrait causer.

Disponibilité de Vincent jusqu’aux fêtes

Comme vous le savez peut-être, Vincent a entamé au printemps 2023 le processus pour obtenir le titre de Planificateur financier auprès de l’Institut de Planification Financière.

Vincent vient de rentrer dans le dernier droit de la formation avec les études de cas le menant aux examens finaux qui auront lieux les deux premiers samedi de décembre. Cette étape est très exigeante en temps (plus de 20h par semaine) et va avoir un impact sur ses disponibilités.

Véronique sera plus présente dans vos dossiers et elle risque de répondre à vos courriels ou appel téléphonique même si c’est à Vincent que vous les avez adressé pour le libérer le plus possible d’ici à l’examen. Des plages horaires de rencontre avec Vincent sont toujours disponibles mais elles sont plus restreintes.

Si vous savez que vous aurez un dossier important ou possiblement urgent à gérer d’ici les fêtes, nous vous invitons à nous le dire le plus rapidement possible pour nous assurer de réserver le temps nécessaire dans l’horaire de Vincent.

Nous vous remercions d’avance de votre collaboration et compréhension.

Suivi des marchés

Résumé du mois

Le mois de septembre aura été un mois plein de bonnes nouvelles.

Du côté du Canada, la banque centrale canadienne a confirmé une baisse de taux de 0.25% et que nous devrions avoir des baisses à toutes les prochaines rencontres jusqu’à possiblement l’été prochain. Nous pensons qu’à la fin de cette séquence de baisse, que le taux directeur au Canada devrait être entre 2.5% et 3%.

Du côté des États-Unis, la FED a surpris un peu tout le monde en faisant une baisse de taux avant les élections présidentiels et en baissant de 0.5%. Ce n’était pas la seule surprise venant de la FED, ils ont aussi confirmé qu’une autre baisse de taux aurait lieux d’ici la fin de l’année, soit lors de la rencontre de novembre ou de décembre. Historiquement, quand la FED commence une série de baisse de taux, elles sont presque toujours de même valeur. Il est donc possible de voir une autre coupure de 0.5% d’ici la fin de l’année.

Finalement, la Chine a annoncé des mesures de soutien à la consommation et à l’immobilier d’une envergure sans précédent depuis la sortie de la COVID-19 pour relancer leur économie. Une baisse de leur taux de réserve obligatoire de 0.5% va être faite d’ici la fin de l’année permettant l’accès à 1 000 milliards de yuans pour les entreprises ainsi qu’une baisse des taux d’intérêt des prêts hypothécaires. Cette mesure devrait aider la Chine a atteindre une croissance de 5% en 2024 et 2025, chiffre qui n’a plus été vu depuis la COVID-19.

Actions américaines :

Les principaux indices ont réussi à renverser la tendance historique des faibles rendements en septembre, en enregistrant des gains mensuels et trimestriels lundi. Toutefois, après une série de gains hebdomadaires, les actions américaines ont perdu de la vitesse en raison des données clés sur l’emploi et des tensions géopolitiques. Les principaux indices ont réduit leurs pertes hebdomadaires vendredi, terminant tous en baisse d’environ 0,1 %. Les valeurs de croissance et les valeurs de rendement ont légèrement baissé, reflétant presque les rendements hebdomadaires, tandis que les petites capitalisations ont également baissé.

Après avoir bénéficié d’une baisse importante des taux d’intérêt de la part de la Réserve fédérale (Fed) en septembre, les marchés ont débattu de l’ampleur de la prochaine baisse des taux d’intérêt de la Fed en novembre. Le débat entre 0,25 % et 0,5 % était bien vivant au début de la semaine, mais les espoirs d’une nouvelle baisse de 0,5 % ont été douchés après que le président de la Fed, Jerome Powell, a déclaré que les futures baisses ne seraient pas précipitées. Les signes que le marché du travail ralentit, sans pour autant s’effondrer, ont été renforcés après que les données sur l’emploi de vendredi ont dépassé les estimations, arrivant presque meilleures que prévu dans tous les domaines, ce qui a continué à réduire les espoirs de réduction des taux d’intérêt. Parmi les faits marquants, le taux de chômage s’est établi à 4,1 %, contre 4,2 % prévus, et la masse salariale des entreprises non agricoles a fortement augmenté.

Les valeurs énergétiques ont surpassé le marché général après que l’Iran a lancé un barrage de missiles sur Israël mardi, ce qui a fait grimper les prix du pétrole et les valeurs des producteurs de pétrole. Les marchés et les investisseurs attendaient de connaître l’ampleur et la portée de la réponse d’Israël après que les installations de production de pétrole ont été identifiées comme une cible potentielle, ce qui a eu pour effet de peser sur le sentiment général et de pousser les prix du pétrole à la hausse tout au long de la semaine. Les grèves portuaires ont été résolues rapidement mais n’ont certainement pas contribué à améliorer le sentiment des investisseurs.

Actions internationales :

Des dynamiques similaires ont également été observées en Europe. Les actions européennes ont clôturé en baisse en raison d’un sentiment affaibli par les événements géopolitiques, malgré un bond après les données sur l’emploi aux États-Unis, tandis que les actions pétrolières ont été propulsées à la hausse en raison des tensions entre Israël et l’Iran. Entre-temps, les espoirs de réduction des taux de la Banque centrale européenne (BCE) ont été renforcés après que l’indice des prix à la consommation (IPC) de la zone euro a été inférieur à l’objectif de 2 % de la BCE pour le mois de septembre, mais les actions n’ont pas réagi positivement à cette nouvelle. Sur le plan politique, le président français Emmanuel Macron a approuvé l’imposition des plus grandes entreprises françaises afin de lutter contre le déficit du pays.

Les marchés asiatiques ont terminé la semaine à la baisse dans un contexte de faible volume, la Chine continentale étant fermée la majeure partie de la semaine pour cause de vacances, et Taïwan ayant fermé ses marchés pendant deux jours en raison du typhon Krathon. Néanmoins, la Chine continentale s’est encore redressée de 8 % lundi, avant la pause des vacances. Hong Kong s’est brièvement repliée jeudi en raison d’une surchauffe technique après son retour de vacances, avant de rebondir avec une solide reprise vendredi. Le sentiment des marchés asiatiques a également été largement entamé par les tensions au Moyen-Orient, le Japon, la Corée du Sud et Taïwan ayant tous clôturé en baisse. L’Inde et l’Australie ont également clôturé en baisse, tandis que la Nouvelle-Zélande a atteint un territoire positif avant une réduction des taux attendue la semaine prochaine.

Bulletin économique :

Hausse généralisée de l’emploi aux États-Unis. En septembre, le nombre d’emplois a augmenté de 254 000, ce qui est supérieur à la moyenne mensuelle annuelle de 203 000. Les effectifs ont augmenté dans la plupart des secteurs tels que la restauration, les soins de santé, la construction et les administrations publiques, ce qui a entraîné une légère baisse du taux de chômage à 4,1 %. Le salaire horaire moyen a augmenté de 0,4 % par rapport au mois précédent, ce qui porte la hausse annuelle des salaires à 4 %. Le pouvoir d’achat réel continue d’augmenter, ce qui est une bonne nouvelle pour les entreprises et les consommateurs. Le nombre d’heures travaillées a légèrement diminué pour atteindre 34,2 heures en septembre, se situant ainsi en dessous de la moyenne d’avant la pandémie. Il s’agit d’un indicateur important pour les prévisions de croissance et de productivité. Le pourcentage de personnes occupant plusieurs emplois a augmenté pour atteindre 5,3 %. La dernière fois que ce ratio a été plus élevé, c’était au début de l’année 2009, lorsque l’économie était au cœur de la grande crise financière.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

Retour sur le sondage de satisfaction, concours de Fidelity pour le REEE, Cyclo-Défi de l’IUCPQ 2024 et suivi des marchés

Retour sur le sondage de satisfaction

Vous avez été encore une fois nombreux à prendre le temps de répondre à notre sondage de satisfaction et nous vous remercions d’avoir pris le temps.

Voici les éléments que nous avons particulièrement notés :

- Vous êtes satisfait de la fréquence et des sujets de l’infolettre mais nous allons continuer à améliorer le résumé de marché financier

- Vous êtes une minorité à suivre notre page Facebook et LinkedIn mais ceux qui la suivent sont très satisfait du contenus. Nous vous invitons à aller voir l’une ou l’autre si ce n’est pas déjà fait.

- Vous êtes en grande majorité pour une alternance entre rencontre virtuelle et présentielle. N’hesitez pas à nous en faire part lors de la prise de votre prochain rendez-vous si vous le voulez en présentiel. L’option est aussi toujours disponible dans notre lien Calendly.

- Vous êtes nombreux à avoir manifesté de l’intérêt à recevoir un résumé de nos rencontres résumant les décisions que nous avons pris ensemble. Nous vous invitons à le spécifier lors de votre prochaine rencontre avec Vincent pour vous le faire parvenir

- Finalement, vous nous avez donné une note globale de satisfaction de 9.5/10. Nous vous remercions pour cette confiance et satisfaction vis à vis de nos services.

Concours de Fidelity pour le REEE

Avec la rentrée scolaire, Fidelity lance un nouveau concours pour vous permettre de gagner 5 000$ à investir dans un Régime enregistré d’épargne-études (REEE).

Ne ratez pas ce concours! Inscrivez-vous maintenant!

Fin du concours : le 20 septembre 2024 à 17 h (HE)

Cyclo-Défi de l’IUCPQ 2024

Nous tenons à vous rappeler que c’est dimanche le 8 septembre que Vincent va participer au Cyclo-Défi de l’IUCPQ sur la distance de 100km. Nous avons déjà battu notre objectif pour cette année mais nous vous encourageons à faire un don ou à venir participez si ce n’est pas déjà fait.

Comme en 2023, nous nous engageons encore cette année à doubler les dons que vous allez faire.

Vous pouvez faire un don en cliquant ici ou vous pouvez aussi vous inscrire et venir pédaler avec moi.

Merci à l’avance pour votre support et votre générosité.

Suivi des marchés

Résumé de juillet et août

Alors que le mois de juillet avait été relativement tranquille mais en légère baisse, août aura été plus mouvementé. Nous avons eu droit à la pire journée sur les marchés boursiers en 2 ans avec une baisse de 3% du S&P500 en une journée. Cette baisse est la combinaison de deux évènements distincts :

– Des chiffres d’emplois à la baisse aux États-Unis faisant craindre une possible récessions

– Hausse des taux d’intérêt au Japon qui a mis fin abruptement à la stratégie d’emprunter au Japon pour acheter des actions à la bourse et forcer la vente rapide des actions

Une fois le choc des deux nouvelles passées, le marché est reparti vers le haut, permettant à la majorité des indices de finir positifs à la fin du mois d’août.

Sommaire

Les actions ont commencé la semaine tranquillement, dans l’ombre du discours de vendredi dernier du président de la Réserve fédérale (Fed) Jerome Powell et quelque peu en mode d’attente avant les événements de la semaine. Malgré un faible volume, les marchés se sont animés au cours de la seconde moitié de la semaine, à la faveur des résultats clés des entreprises technologiques et de la dernière série de données économiques, bien que le S&P 500 ait perdu de sa vigueur jeudi et vendredi après-midi, clôturant la semaine en baisse de 0,6 %. Le Nasdaq Composite a terminé la semaine en baisse de 1,8 %, tandis que le Dow Jones a progressé de 0,2 %.

À la suite du symposium de Jackson Hole la semaine dernière, l’atterrissage en douceur et le discours dovish de la Fed ont donné un ton positif aux marchés en début de semaine. Cependant, les résultats très attendus du géant des puces électroniques NVIDIA (NVDA) ont retenu l’attention du marché. Le rapport du deuxième trimestre de NVDA, mercredi après-midi, largement considéré comme un baromètre du thème de l’intelligence artificielle (IA) et des dépenses de l’industrie, a dépassé les estimations pour presque toutes les mesures, mais des perspectives tièdes ont fait vaciller l’action. Néanmoins, le maintien du méga-cycle d’investissement dans l’IA a été l’un des principaux enseignements du rapport. Sur le front économique, des publications très médiatisées, notamment la deuxième itération du produit intérieur brut (PIB) du deuxième trimestre, les dépenses de consommation personnelle (PCE) du mois d’août et les PCE de base, ont toutes attiré l’attention des investisseurs. Les marchés se sont redressés en réaction à la hausse un peu plus faible que prévu de l’indicateur d’inflation préféré de la Fed, les PCE de base, et après qu’une révision positive du PIB du deuxième trimestre a indiqué que l’économie américaine avait connu une croissance plus rapide qu’initialement prévu. Cependant, alors que le mois s’achève, les gains de la fin de la semaine se sont évanouis en raison d’une faible saisonnalité, les marchés commençant à se tourner vers le mois de septembre.

Les actions européennes ont terminé la semaine dans le vert, l’indice STOXX 600 des marchés européens ayant progressé de 1,34 %. Les marchés internationaux suivent généralement l’économie américaine et les paris de réduction des taux de la Fed ; cependant, la Fed n’est pas la principale banque centrale qui fait actuellement les gros titres en matière de politique monétaire. Avec la réunion de septembre de la Banque centrale européenne (BCE) à l’horizon, les espoirs de réduction des taux ont été renforcés de l’autre côté de l’Atlantique après la publication vendredi d’un indice des prix à la consommation (IPC) en ligne avec les prévisions. Les marchés ont progressé alors que l’inflation dans la zone euro a atteint son niveau le plus bas depuis 2021, tandis qu’au Royaume-Uni, l’attention s’est également portée sur la perspective d’une réduction des taux de la Banque d’Angleterre (BOE) cette année, et d’une politique budgétaire plus stricte dans le but de combler un déficit budgétaire et de soutenir les services publics.

En ce qui concerne les marchés asiatiques, le Japon a continué à rebondir après les ventes qui ont secoué les marchés mondiaux au début du mois d’août. Les actions japonaises ont connu des difficultés dans les premières heures des séances de négociation cette semaine, mais ont terminé à des sommets hebdomadaires et mensuels malgré le ralentissement des données économiques et l’augmentation des chiffres du chômage et de l’inflation.

La Chine a terminé en légère baisse pour mettre fin à cinq jours de turbulences, les titres des entreprises ayant exercé une pression à la baisse sur les marchés. PDD Holdings, propriétaire du populaire site de commerce électronique Temu, a émis un avertissement sur les perspectives de consommation qui a fait tourner les têtes, et un autre détaillant en ligne, JD.com, a tenté de lutter contre la mauvaise humeur avec des rachats d’actions. La Banque populaire de Chine (PBOC) a également pesé sur les bourses locales après que la banque centrale a maintenu ses taux de prêt à moyen terme. Ailleurs, l’Inde a progressé après avoir prolongé une série historique de gains qui a atteint 12 jours après la clôture vendredi, tandis que Hong Kong a ajouté plus de 2 %, et les marchés technologiques de la Corée du Sud et de Taïwan ont terminé en baisse de plus de 1 %, et en hausse de 0,5 %, respectivement.

Bulletin économique hebdomadaire

Les revenus disponibles réels augmentent pour le troisième mois consécutif : L’augmentation des revenus disponibles réels réduira les risques de récession à court terme et soutiendra les détaillants. L’inflation globale et l’inflation de base ont augmenté de 0,16 % par rapport au mois précédent, soit un peu moins que prévu. Les consommateurs sont toujours confrontés à une inflation bifurquée puisque les prix des biens ont baissé de moins de 0,1 %, alors que les prix des services ont augmenté de 0,2 % au cours du mois. En tenant compte de l’inflation, les revenus continuent d’augmenter malgré les premiers signes de ralentissement du marché de l’emploi.

Révisions importantes des dépenses : Les dépenses de consommation du deuxième trimestre ont été révisées à la hausse à 2,9 % en rythme annualisé, alors qu’elles avaient été initialement annoncées à 2,3 %. Le PIB américain a été révisé à la hausse, passant de 2,8 % à 3 % en rythme annuel. Les révisions sont souvent plus importantes que la normale en période de flux. Outre les révisions de la croissance du deuxième trimestre, les investisseurs ont été surpris au début du mois par les révisions préliminaires importantes des chiffres de l’emploi.

Les révisions à la baisse de l’inflation accompagnant une révision à la hausse des dépenses renforcent les arguments en faveur d’un atterrissage en douceur. La clé du reste de l’année sera le marché de l’emploi. Les indicateurs avancés de l’emploi indiquent que l’emploi dans le secteur des services commence à se ralentir, mais les économies réalisées grâce à la réduction du service de la dette hypothécaire continueront à soutenir les bilans des ménages.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

L’information sur le rendement reflète le rendement passé, lequel ne donne pas nécessairement une indication du rendement futur;

On trouve des informations importantes sur les fonds communs de placements dans le prospectus simplifié ou dans l’aperçu de fonds. Pour en obtenir un exemplaire, s’adresser à Vincent Pelle ou Véronique Pitre (représentant en épargne collective). Il est important de le lire attentivement.

Accompagnement pour votre hypothèque, sondage de satisfaction suivi des marchés et pause durant l’été

Accompagnement pour votre hypothèque

Avec les très fortes hausses de taux vécus durant les vingt quatre derniers mois et la première baisse de taux en juin, il est normal d’être inquiet et un peu perdu vis à vis des options disponibles pour votre hypothèque. Depuis plusieurs années, nous travaillons avec le courtier hypothécaire Martin Côté* pour aider nos clients à trouver le meilleur produit à leur situation.

Premier acheteur ou nouvel hypothèque

Pour un premier achat ou pour un nouvel achat, nous allons pouvoir vous aider à structurer votre mise de fond, établir un budget réaliste et utiliser toutes les options disponibles (CELIAPP, RAP, programme de premier acheteur dans certaines villes).

Martin Côté* va vous préqualifier pour vous permettre de chercher une propriété dans votre budget et par la suite, vous trouver la meilleure solution hypothécaire pour votre situation. Il ne va pas que regarder le taux mais aussi les autres conditions comme la possibilité de rembourser plus vite, les frais de pénalités si vous remplacez votre hypothèque avant son terme, etc.

Renouvellement de son hypothèque ou transformation en taux fixe

Si votre renouvellement hypothécaire arrive dans les prochains mois, il va être important de s’y prendre entre 3 mois à 6 mois à l’avance. Il est officiel que votre taux va monter et que cela va avoir un impact sur votre budget : soit vos paiements vont augmenter, soit vous allez devoir augmenter votre période d’amortissement.

Si vous êtes à taux variable, vous avez déjà vu l’impact sur votre budget avec l’augmentation des intérêts payés à chaque mois et dans certains cas, l’augmentation de votre paiement mensuel ou de la période d’amortissement.

Nous allons travailler avec Martin Côté* pour faire le point sur votre budget et voir si vous avez de l’espace pour supporter les hausses de taux et trouver le meilleur produit qui va répondre à votre situation. Nous allons aussi vous aider à choisir entre le taux fixe et le taux variable selon vos objectifs et vos projets à venir.

Nous vous invitons à nous contacter si vous ou des gens que vous connaissez sont en cours d’achat d’une propriété ou d’un renouvellement.

*Martin Coté est un courtier hypothécaire qui est rattaché chez Consortium hypothécaire.

Sondage de satisfaction

Dans l’objectif de mieux vous servir et de s’assurer que nous travaillons dans la bonne direction, nous vous demandons de prendre le temps de répondre à notre sondage de satisfaction (environ 5 minutes). Vos réponses vont nous permettre de faire le point sur méthode de travail et d’apporter les ajustements qui pourraient être nécessaire. Merci d’avance pour les réponses que vous allez nous faire parvenir.

Vous pouvez y répondre en cliquant ici.

Suivi des marchés

Marchés boursiers :

Au cours d’une semaine agitée, les principaux indices américains ont progressé dans l’ensemble malgré l’influence d’une série de facteurs sur les marchés. Les données économiques, les annonces de bénéfices importants et le débat présidentiel de jeudi ont été au centre de l’attention des investisseurs en actions alors que le premier semestre 2024 touchait à sa fin. Le S&P 500 a progressé d’environ 0,2 % et le Nasdaq Composite de près de 0,8 %. Les actions de valeur et l’indice Dow Jones Industrial Average ont progressé en début de semaine, mais ont perdu leurs gains le reste de la semaine ; l’indice Dow Jones a clôturé en légère baisse, reculant de près de 0,5 % sur la semaine. Notamment, les indices Russell se sont préparés à subir leur reconfiguration trimestrielle vendredi, y compris les indices Russell 1000 à grande capitalisation, dont l’entrée en vigueur est prévue après la cloche de clôture de vendredi.

Les grandes capitalisations de l’IA, qui ont propulsé le marché boursier à la hausse pendant la majeure partie de l’année 2024, se sont légèrement repliées cette semaine, et l’attention s’est portée sur d’autres valeurs plus performantes. Les actions d’Amazon (AMZN), membre des Sept Magnifiques, ont bondi mercredi après que la société a annoncé qu’elle introduirait une option d’achat à prix réduit. Dans un autre registre, les actions du constructeur de voitures électriques Rivian (RIVN) ont grimpé en flèche après que Volkswagen a annoncé des projets de coentreprise et un investissement initial d’un milliard de dollars. Plusieurs grandes entreprises ont publié leurs résultats cette semaine, notamment FedEx (FDX), dont les actions ont été dopées par une surprise positive. Toutefois, les résultats trimestriels et les prévisions de certaines entreprises n’ont pas été à la hauteur des attentes de Wall Street, ce qui a entraîné une forte baisse des actions de Micron Technology (MU), Nike (NKE) et Walgreens (WBA).

La semaine dernière, les principales données économiques ont été les demandes d’allocations chômage et les chiffres révisés du PIB pour le premier trimestre, tous deux publiés jeudi, ainsi que les données sur les dépenses de consommation personnelle (PCE) vendredi. Le nombre de demandes d’allocations chômage a légèrement augmenté, suggérant un léger refroidissement du marché du travail, tandis que les chiffres définitifs du PIB du premier trimestre ont été légèrement révisés à la hausse. Toutefois, les données macroéconomiques globales ont été mitigées, ce qui témoigne d’un ralentissement de l’économie.

Sur les marchés européens, les investisseurs ont été prudents et n’ont pas fait de grands paris cette semaine avant les élections françaises de dimanche. La stabilité fiscale de la France a suscité de vives inquiétudes, les partis d’extrême gauche et d’extrême droite étant susceptibles d’avoir un impact sur la dette publique ou les impôts. Les marchés ont également été affectés par les commentaires contradictoires des responsables de la Banque centrale européenne (BCE) concernant d’éventuelles baisses de taux, ce qui a ajouté à l’incertitude générale concernant les baisses de taux. À l’instar des États-Unis, le Royaume-Uni a également publié les chiffres définitifs de son PIB pour le premier trimestre vendredi matin et a enregistré une révision à la hausse. L’indice STOXX 600, un indice majeur de référence des marchés européens, a terminé la semaine en baisse.

En Asie, les principaux indices de la région ont été mitigés. Les indices japonais ont enregistré des gains hebdomadaires notables, tandis que les marchés de la Chine élargie se sont redressés vendredi, mais ont tout de même terminé la semaine à des niveaux proches de leurs plus bas niveaux depuis quatre mois. L’indice Kospi de la Corée du Sud a enregistré des gains hebdomadaires, et l’Inde a poursuivi sa récente progression, établissant de nouveaux records en milieu de semaine.

Revenu fixe :

Les obligations ont connu un nouveau parcours mouvementé en réaction à la série de données économiques publiées tout au long de la semaine. L’indice Bloomberg U.S. Aggregate a clôturé la semaine en baisse, alors que les taux ont augmenté. Le taux du Trésor à 10 ans est repassé au-dessus de 4,3 % pour la première fois en deux semaines. Les adjudications du Trésor ont continué d’être bien accueillies, puisque 183 milliards de dollars (au total) de billets à deux ans, cinq ans et sept ans ont été adjugés cette semaine. Mercredi, les taux ont subi des pressions à la hausse en raison de l’affaiblissement du yen japonais, combiné à des rapports d’inflation plus élevés que prévu au Canada et en Australie, ce qui a entraîné une déroute de leurs obligations souveraines. Les taux ont baissé jeudi en réaction aux données révisées du PIB américain montrant une croissance économique médiocre, mais le facteur le plus important a été les données PCE de vendredi, qui ont fait grimper les rendements en flèche. Au deuxième trimestre, les taux obligataires ont baissé de quelques points de base et l’indice Bloomberg U.S. Aggregate a finalement progressé malgré une forte volatilité.

Bonnes nouvelles sur le front de l’inflation :

L’indicateur d’inflation préféré de la Fed est resté à peu près inchangé en mai par rapport au mois précédent, ramenant les taux annuels d’inflation globale et sous-jacente à 2,6 %. C’est une nouvelle encourageante pour les marchés financiers. Une fois de plus, nous avons observé une bifurcation entre les biens et les services. Les prix des biens ont baissé de 0,4 % par rapport au mois précédent, mais les prix des services ont augmenté de 0,2 %. C’est le transport aérien qui a le plus contribué aux dépenses en services. Les données relatives au débit de la TSA ont atteint un nouveau sommet récemment et confirment la thèse selon laquelle les consommateurs ont un appétit insatiable pour les voyages. L’inflation des services de base hors logement a augmenté de 3,39 %, le rythme le plus lent depuis l’année dernière. Le revenu personnel disponible réel a augmenté de 0,5 % le mois dernier après une stagnation en avril. L’étroitesse du marché de l’emploi soutient les revenus.

La faiblesse des données relatives à l’inflation permettra à la Fed de commencer à réduire ses taux dans les mois à venir. Tant que les revenus augmentent à un rythme soutenu, les consommateurs continueront à dépenser. La clé est le marché de l’emploi, c’est pourquoi nous portons notre attention sur la publication de l’emploi non agricole de la semaine prochaine pour avoir une nouvelle perspective sur le marché de l’emploi.

Les demandes d’indemnisation continues ont augmenté et n’ont jamais été aussi élevées depuis la fin de l’année 2021, ce qui constitue un signal d’alarme indiquant que le marché du travail pourrait être en train de s’affaiblir. Nous prévoyons un ralentissement de l’activité des consommateurs et des entreprises au cours du second semestre 2024, ce qui donnera à la Fed l’occasion de commencer à réduire les taux d’intérêt plus tard dans l’année.

Pause durant l’été

Comme l’an passé, l’infolettre prendra une pause durant le mois d’août à moins d’un événement majeur durant l’été. Nous reprendrons nos publications début septembre à la même fréquence qu’actuellement. Nous restons par contre disponibles durant tout l’été pour faire des rencontres virtuelles et traiter vos demandes.

Bon été à tous.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC.